Faktura to dokument, zgodnie z którym kupujący przyjmuje VAT do odliczenia lub zwrotu z budżetu na podane przez sprzedawcę towarów, prac, usług. Prawidłowo wypełniona faktura dokumentem nie jest i nie jest rozpatrywana.

Instrukcja

Rejestracja faktur odbywa się chronologicznie od początku roku.

Kwoty na fakturach zazwyczaj podawane są w euro, chociaż dopuszcza się odzwierciedlać rozliczenia w walutach obcych i jednostkach. W tym przypadku kurs przeliczania musi znaleźć odzwierciedlenie w umowie pomiędzy kupującym a dostawcą.

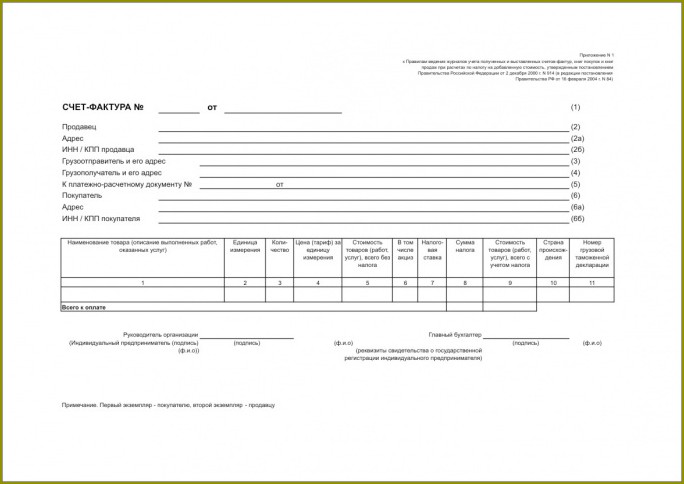

W wierszu 2 – nazwa sprzedawcy zgodnie z dokumentów statutowych.

W wierszu 2a – siedziba sprzedawcy zgodnie z учредительным dokumentów

W wierszu 2b – NIP i PPC podatnika-sprzedawcę. Jeżeli sprzedaż odbywa się filią, to wyświetlana jest PPC oddziału.

W wierszu 4 – nazwa odbiorcy (kupującego)zgodnie z учредительным dokumentów i adres albo nazwę i adres oddziału, jeżeli wysyłka towaru odbywa się odrębnej jednostki organizacyjnej.

W wierszu 5 – numer i datę sporządzenia bankowego zlecenia płatniczego lub paragonu, do którego dołączana jest faktura i dla których uzyskano przedpłata za towar, pracy lub usługi. W przeciwnym razie stawia się myślnik.

W wierszu 6a – jego lokalizacja według учредительным dokumentów.

W wierszu 6b NIP i PPC klienta-podatnika.

W rubryce 2 – jednostka miary towaru (w innych przypadkach – jeśli można ją określić)

W rubryce 3 – łączna ilość towarów, prac lub usług, odpowiednio jednostce.

W rubryce 4 – cena towaru jednostkowa bez podatku VAT. W przypadku stosowania partnerstwa publiczno cen regulowanych, w tym kwotę podatku – VAT.

W rubryce 5 – kwota w odniesieniu do towarów, prac lub usług bez podatku VAT. Jeśli po jednej faktury odbywa się kilka różnych towarów, ta rubryka nie jest wypełnione.

W rubryce 7 – % stawka podatku

Kolumna 8 – kwota podatku VAT, выставляемая nabywcy, zgodnie z % stawki podatku.

Kolumna 10 – kwota w odniesieniu do towarów, prac lub usług z VAT

W kolumnie 11 – numer deklaracji celnej. Pojawia się przy wykonywaniu transakcji importowych. Jeżeli towary produkcji rosyjskiej, w rubryce umieszcza się symbol.